퇴직연금 키우기

이전 포스팅에서는 개인연금을 시작해야할 이유로 연금저축펀드의 세제혜택에 대해서도 알아보았습니다. 연금관련 내용은 저도 준비를 하면서 기록을 해나가니 저도 더 개념이 정리되는 것 같아 이번 퇴직연금 운용글과 함께 변경방법 부터 운용상품에 대해 차근히 스터디 해보겠습니다.

연금저축펀드 추천이유와 IRP에 대해

이번글에서는 지난 글에 이어 개인연금 분 연금저축펀드의 세제혜택과 고려할 사항 그리고 IRP(개인형퇴직연금)의 필요성에 대해 안내드립니다. 개인연금 저축의 필요성과 근로자의 퇴직연금 DC

noworries.tistory.com

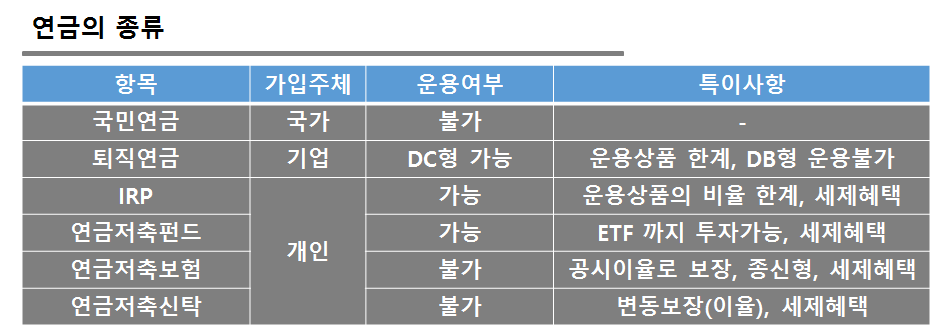

1. 연금의 종류

지난 연금의 종류부터 다시 확인해 보겠습니다.

국민연금과 퇴직연금은 일반적인 직장인이 모두 가입되어 있는 연금입니다. 이외에 가입주체가 개인이 되는 개인연금은 이와 별도로 준비해야 합니다.

개인연금을 준비해야 하는 이유를 다시 간단히 말씀드리면, 국민연금과 퇴직연금 만으로는 퇴직 후의 노후준비가 어렵고 경제활동 인구비중이 적어져 국민연금 자체의 미래마저 불투명하기 때문에 세제혜택까지 주면서 개인이 노후를 준비할 수 있게 장려하는 개인연금에도 눈을 돌려야 할 것 같다는 의견입니다.

오늘의 풍족한 현실도 중요하지만 경제활동이 어려워진 미래에 대한 준비가 필요합니다. 세제혜택을 받는 만큼 보유의무가 있어 가용 자금을 잘 활용해야 한다는 점은 기억해 주셔야 합니다.

2. 퇴직연금에 대한 정리

근로자라면 근로자 퇴직급여 보장법에 의하여 퇴직금을 보장받습니다. 이 퇴직금은 퇴직연금제도로 인해 운용방식이 나뉘고 상세내용이 조금 변경되어 간단히 정리해 보겠습니다.

1) 퇴직금과 퇴직연금 용어정리

퇴직연금은 2005년 12월 부터 도입된 제도입니다.(5인미만 사업장은 2008년 부터)

퇴직연금제도는 퇴직금을 관리하는 주체가 되는 재직중인 기업이 도산등의 이유로 지급불능에 빠지는 문제점을 보완하기 위해 퇴직금을 금융기관에 맡기도록 만들어진 제도입니다.

통상 현재 퇴직연금제도 실행하에서 퇴직금과 퇴직연금의 용어를 정리한다면, 회사에서 퇴직금을 보관하는 방식이 퇴직금으로, 회사가 아닌 금융기관에 맡기는 구조라면 퇴직연금이라고 구분하면 될 듯 합니다.

2) 퇴직연금의 종류, 비교

- DC형 퇴직연금 : 확정기여형(Defined Contribution)

- DB형 퇴직연금 : 확정급여형(Defined Benefit)

- 개인형퇴직연금 IRP : 개인형퇴직연금(Individual Retirement Pention)

퇴직연금제도는 위와 같이 세 가지로 시행되었는데 표로 비교하실 수 있도록 정리해 봅니다.

(IRP는 개인형이라 제외)

퇴직연금은 DC형과 DB형으로 금융사에서 퇴직금을 보관하고 가입주체가 재직중인 기업이 된다는 공통점이 있습니다. 차이점으로 DC형은 펀드에 투자하며 운용이 가능하며 이 투자결과에 따라 퇴직금이 달라지며 법정사유 충족시에는 중간정산이 가능합니다.

퇴직금 중간정산 사유

1. 퇴직 / 2. 주택구입 / 3. 경제적곤란(요양, 자연재해 등)

3. DC형 퇴직연금을 운용해야할 이유

퇴직연금이 DC형인 경우 퇴직연금을 운용해야 하는 이유는 간단합니다.

확정기여형인 퇴직연금으로 본인이 운용한 결과가 퇴직연금에 기여를 한다는 의미에서 알 수 있듯이 간접투자로 수익을 올린 만큼 나의 퇴직연금이 커질 수 있기 때문입니다.

즉, 운용상품 투자결과에 따른 퇴직금의 개인차가 있습니다. 퇴직금이기 때문에 안전형을 100% 추구하는 이유도 있겠지만 동일한 자본으로 주식투자를 하는 것 과 같은 관점에서는 장기투자로 성공할 확률이 더 높다고 할 수 있습니다.

이 퇴직금은 묵혀두기 보다는 70%정도 비율은 미국의 대표 테크주와 성장주, 가치주 등으로 구성된 상품으로 운용지시를 내리면 꽤 괜찮은 미래를 기대해 볼 수 있기 때문입니다.

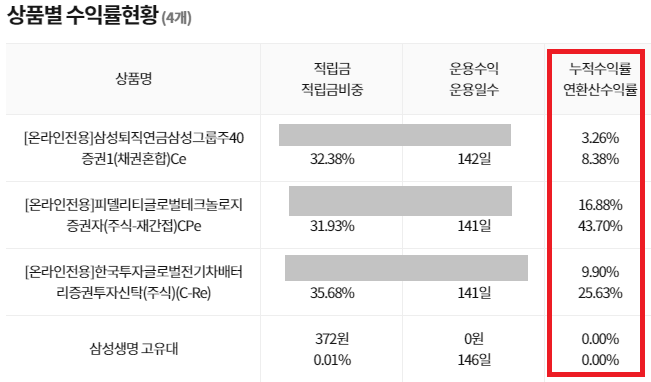

아래는 현재 제가 운용하는 펀드와 수익률, 구성을 간단한 예시로 드리겠습니다.

( 이후에도 가끔 포스팅으로 운용현황을 공유드려보겠습니다. )

1) 펀드 수익률

- 현재 운용중인 상품은 총 3가지로 약 5개월 동안 유지를 해왔습니다. 누적수익률과 연산환 수익률은 표 우측에서 확인이 가능합니다.

( 아직은 실험단계로 운용상품 스터디 후 분산투자를 할 예정입니다. 스터디 하는 내용은 기록으로 공유드리겠습니다. )

- 두 번째 표는 변경 이전에 운용하던 금리연동형 상품인데 수익률 부분을 보면 나쁘지 않습니다. 다만 이 수익률은 "총 운용기간의 수익"이라는 함정이 있습니다. 연간수익률로 보면 복리를 적용해왔음에도 2.19%라는 터무니 없는 상품에 방치해 뒀던 겁니다.(물론 코로나 초기에 금리연동형이라 큰 타격은 없었지만 결과적으로 보면 투자관점에서는 좋지 않은 결과입니다.)

[ 현재 운용중인 상품 수익률 - 약 5개월 운용 ]

[ 변경 전 운용상품 수익률 - 약 41개월 운용 ]

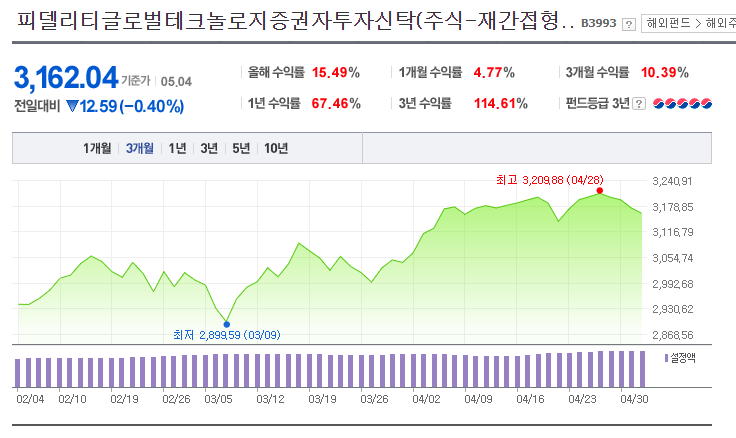

2) 운용상품 상세_추이 및 구성

- 운용중인 상품의 그래프와 수익률, 구성을 확인하실 수 있습니다.

- 운용상품을 상세히 보여드리는 이유는 확정기여형에서 주식 간접투자가 가능하다는 점을 확인시켜드리고 싶습니다.

(저도 그랬지만 펀드는 주식이외의 채권, 선물, 원자재 등에 투자하는 것으로 오해하는 경우가 많습니다.)

퇴직연금 운용, 현재 손에 쥐고 있지 않은 자산을 이용하여 미래의 나를 위해 준비해 줄 수 있는 선물입니다.

이후에는 DC형 운용상품 변경방법과 펀드상품 발굴을 기록으로 남겨보겠습니다.

로우리스크, 하이리턴.

'주식과 부동산' 카테고리의 다른 글

| 삼성전자 배당금 지급일, 배당조회서비스+추가인증 방법 (0) | 2021.05.18 |

|---|---|

| 퇴직연금(삼성생명 DC형) 운용상품 변경하기 (0) | 2021.05.14 |

| 배당귀족 리얼티인컴, 인수소식과 매수결정!! (0) | 2021.05.04 |

| 정동길 르풀(Le Pul) (0) | 2021.05.03 |

| SKIET 청약물량 배정결과 (0) | 2021.04.30 |